.jpg "Thủ tướng Phạm Minh Chính tiếp xúc cử tri thành phố Cần Thơ")

: Nâng cao hiệu quả bảo tồn, phát huy di sản văn hóa")

.jpg "Hoàng Mai: Ra quân bảo đảm văn minh đô thị phục vụ nhân dân đón Tết")

Gửi bình luận

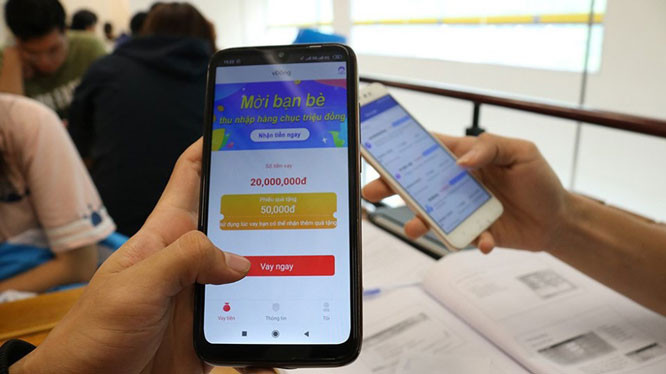

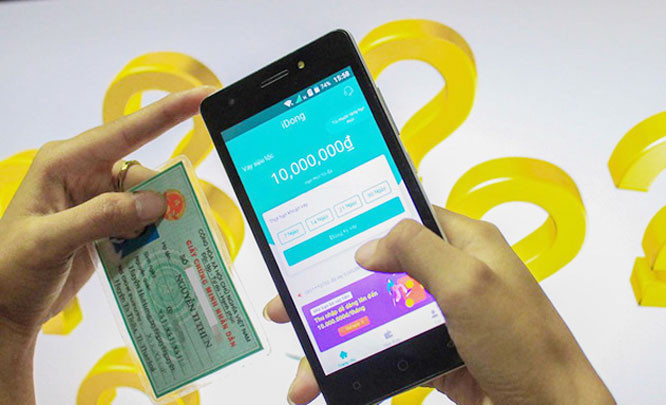

(HNMO) - Thời gian vừa qua, hình thức “tín dụng đen” núp bóng vay qua app (ứng dụng trên điện thoại thông minh) “bùng nổ”, với những quảng cáo khá “ngọt”: Vay vốn với lãi suất thấp, thủ tục đơn giản, hỗ trợ trong vòng 24 giờ… Thế nhưng, đằng sau những lời quảng cáo đó, lãi suất được áp dụng cho các hình thức vay này có thể lên tới vài trăm phần trăm.

Chị Nguyễn Bình An (phố Văn Miếu, quận Đống Đa, Hà Nội) cho biết, đầu tháng 5-2020, chị đăng ký vay trên app khoản tiền là 3 triệu đồng trong một tuần. Nhưng ngay khi hoàn thành thủ tục vay, số tiền chị nhận được chỉ còn 1,8 triệu đồng, với lý do công ty cho vay qua app trừ phí của người vay. Số tiền chị phải trả vẫn là 3 triệu đồng sau 7 ngày.

Đến hạn trả nợ, do chưa có đủ tiền, chị An vay tiếp từ một app khác với mức vay là 4 triệu đồng, nhưng tổ chức này yêu cầu chị trả gần 6 triệu đồng cho khoảng 10 ngày. Quá 10 ngày, chị An chưa xoay đủ tiền trả nên liên tục nhận được tin nhắn đe dọa.

Cũng rơi vào tình cảnh như chị An, anh Nguyễn Văn Dũng (quê Phú Thọ; hiện làm nhân viên pha chế đồ uống trên phố Tô Ngọc Vân, quận Tây Hồ, Hà Nội) cho biết, vì phải trả tiền thuê nhà sau thời kỳ xảy ra dịch Covid-19, anh đã vay tiền qua app, với thông tin lãi suất khoảng 20%/năm. Song thực tế, sau khi nhận được tiền vay gửi vào tài khoản cá nhân, anh Dũng được thông báo lãi suất lên đến 200%/năm. “Vay qua app như một ma trận. Mặc dù tìm hiểu thông tin từ khá nhiều app cho vay, tôi vẫn bị lừa”, anh Dũng than thở.

Hoạt động của các app cho vay hiện chưa có sự quản lý của cơ quan chức năng, nên chỉ cần bỏ khoảng vài trăm nghìn đồng mỗi tháng là có thể sở hữu một app. Chỉ cần gõ từ khóa “cho vay” trên app, người dùng có thể tìm được hàng chục app có nội dung này.

Sau khi tải về, người vay dễ dàng tiếp cận thông tin quảng cáo lãi suất chỉ 20%/năm, thậm chí thấp hơn, với thủ tục vay đơn giản: Chỉ cần chứng minh thư, thẻ căn cước… Mặc dù có không ít app được thiết lập bởi các công ty tài chính với nội dung khá minh bạch, nhưng phần lớn app được điều hành bởi những tổ chức "xã hội đen", hoặc các công ty nước ngoài núp bóng dưới tên cá nhân người Việt Nam.

Do thủ tục dễ dàng và được nhận tiền trong thời gian ngắn, không ít người đã tìm đến vay vốn qua các app, để sau đó mới biết thực tế lãi suất và phí cho vay phải trả quá cao, có thể đẩy người vay rơi vào tình trạng mất khả năng chi trả.

Hiện nay, khá nhiều doanh nghiệp nước ngoài vào thị trường Việt Nam kinh doanh cho vay tiền online. Đặc điểm chung rất đáng lo ngại là các doanh nghiệp này không hề có hoạt động kêu gọi người cho vay, mà chỉ quảng bá kêu gọi người vay. Lãi suất của các công ty này thường rất cao.

Theo luật sư Trương Thanh Đức, Chủ tịch Hội đồng thành viên Công ty Luật Basico, hiện có khoảng 50% ứng dụng cho vay qua điện thoại hoặc kết nối người vay và người cho vay có nguồn gốc từ nước ngoài, trong khi loại hình kinh doanh mới này chưa có quy định quản lý cụ thể. Đây cũng là lý do khiến “tín dụng đen” núp bóng, cho vay lãi suất cắt cổ.

“Vì vậy, cơ quan quản lý nhà nước cần nhanh chóng ban hành khung pháp lý thí điểm cho mô hình dịch vụ mới này. Mặt khác, khung pháp lý sẽ tạo cơ hội công bằng cho các công ty được tiếp cận, tham gia cung ứng dịch vụ tài chính qua app một cách minh bạch, bảo đảm quyền lợi người tiêu dùng”, luật sư Đức nói.

Để quản lý, điều chỉnh hoạt động cho vay qua app, mới đây, Ngân hàng Nhà nước đã công bố dự thảo lấy ý kiến quy định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (fintech) trong lĩnh vực ngân hàng. Theo dự thảo, Ngân hàng Nhà nước sẽ giám sát các hoạt động thí điểm như công ty fintech cung cấp dịch vụ thanh toán, tín dụng, cho vay ngang hàng (P2P lending). Thời gian thử nghiệm các giải pháp này kéo dài 1-2 năm.

Theo Phó Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng, hoạt động cho vay công nghệ mới có điểm thuận lợi là giải ngân nhanh, nhưng cũng có mặt tiêu cực, có thể gây ra hệ lụy cho người tham gia do chưa có cơ chế kiểm soát. Việc xây dựng và ban hành cơ chế thử nghiệm nói trên cũng chính là nhằm hạn chế rủi ro xảy ra cho khách hàng.

Tiến sĩ Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng đánh giá, dự thảo khá đầy đủ và cần thiết trong bối cảnh các hoạt động cho vay ngang hàng, vay qua app thời gian qua biến tướng với đủ chiêu trò, gây bất ổn cho xã hội. Sau thời gian thử nghiệm, có thể đánh giá mặt được, mặt chưa được để đưa ra quy định pháp luật chính thức nhằm quản lý các hoạt động cho vay công nghệ mới.

.jpg "Thủ tướng Phạm Minh Chính chỉ đạo sớm ra đời Quỹ hỗ trợ đầu tư phát triển bán dẫn")

Tổng Biên tập: NGUYỄN MINH ĐỨC

Các Phó Tổng Biên tập: MAI THỊ KIM THOA, LƯƠNG CHÍ CÔNG, LẠI BÁ HÀ

Liên hệ tòa soạn: dientu@hanoimoi.com.vn

Liên hệ quảng cáo: (024) 39286000. Báo giá quảng cáo: Báo điện tử | Báo giấy

(*) Không sao chép dưới mọi hình thức khi chưa có sự đồng ý bằng văn bản của Báo Hànộimới.