.jpg "Sôi động đêm nhạc Mỹ Latinh tại Hà Nội")

Gửi bình luận

(HNMO) - Ngày 25/11 vừa qua, Vietnam Report và VietnamNet đã chính thức công bố danh sách 500 Doanh nghiệp lớn nhất Việt Nam về doanh thu năm 2010 – Bảng Xếp hạng VNR500 2010. Đó là năm thứ tư liên tiếp, Bảng xếp hạng VNR500 được nghiên cứu, xếp hạng và công bố rộng rãi trên các phương tiện thông tin đại chúng trong và ngoài nước.

Qua bốn năm công bố, Bảng Xếp hạng VNR500 đã góp phần tạo ra động lực cạnh tranh lành mạnh giữa các doanh nghiệp lớn - những “đỉnh cao” - của nền kinh tế Việt. Rõ ràng, ở Việt Nam cũng như trên thế giới, không có bất cứ một công ty hay tỷ phú nào có thể mãi đứng đầu danh sách xếp hạng nếu không luôn nỗ lực tìm kiếm lợi nhuận tối đa cho cá nhân, công ty của mình. Chính trong nỗ lực đó họ sẽ tạo ra giá trị kinh tế đóng góp cho toàn xã hội. Chính vì vậy sự cạnh tranh để đạt được thứ hạng cao trong VNR500 là một sự cạnh tranh tốt đẹp cho nền kinh tế và xã hội.

Đồng thời, Bảng Xếp hạng VNR500 và thông tin, dữ liệu của các doanh nghiệp lớn cũng là phương tiện để những người quan tâm – từ nhà đầu tư tới cơ quan hoạch định chính sách – hiểu rõ thêm về hoạt động và triển vọng của hệ thống doanh nghiệp cũng như nền kinh tế Việt Nam.

Vào lúc cả đất nước đang đứng trước những vận hội và thách thức có tính bước ngoặt, khi một Kế hoạch Phát triển kinh tế xã hội 5 năm mới đang được bàn thảo và chuẩn bị công bố, đây là thời điểm phù hợp để điểm lại toàn cảnh bức tranh doanh nghiệp VNR500 qua bốn năm xếp hạng.

Hiện nay, Bảng xếp hạng VNR500 được nghiên cứu và công bố chia thành hai bảng xếp hạng chính là: Bảng 1 – Top 500 Doanh nghiệp lớn nhất Việt Nam về doanh thu thuộc mọi thành phần kinh tế và Bảng 2 – Top 500 Doanh nghiệp lớn nhất Việt Nam về doanh thu thuộc thành phần tư nhân.

Việc phân chia doanh nghiệp theo hình thức sở hữu như vậy là một điểm khá đặc thù của Việt Nam so với các bảng xếp hạng tương tự trên thế giới.

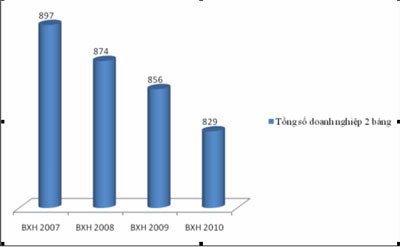

Tuy nhiên, tổng số lượng các doanh nghiệp trong cả hai bảng ngày càng giảm dần, trung bình mỗi năm giảm 3%. Nếu trong BXH 2007, tổng số doanh nghiệp trong hai bảng là 897 thì tới BXH 2010, con số này chỉ là 829.

Tổng số các doanh nghiệp được xếp hạng trong cả hai Bảng xếp hạng VNR500:

:

Tỷ trọng khu vực tư nhân trong Bảng Xếp hạng VNR500 không phân biệt thành phần kinh tế đang lớn dần lên qua mỗi năm, trung bình mỗi năm tăng lên 2%.

Điều này có ý nghĩa lớn, thể hiện rằng số lượng khối doanh nghiệp tư nhân đang ngày càng lớn mạnh và Bảng 2 thực sự đang tiến dần hơn tới các chỉ số của bảng 1. Tiến triển này, tuy còn chưa nhanh như mong đợi, là một minh chứng rõ ràng cho thấy sự tiến bộ của khu vực kinh tế tư nhân Việt Nam.

Do vậy, có thể kỳ vọng hợp lý trong tương lai không xa, Việt Nam cũng sẽ chỉ có một Bảng Xếp hạng VNR500 dành cho doanh nghiệp Việt, không phân biệt hình thức sở hữu là tư nhân hay nhà nước. Tuy nhiên, khả năng này chỉ thành hiện thực khi những phân biệt đối xử không cần thiết giữa các thành phần kinh tế được xóa bỏ.

Tăng mạnh về số lượng nhưng hiệu quả kinh tế không cải thiện

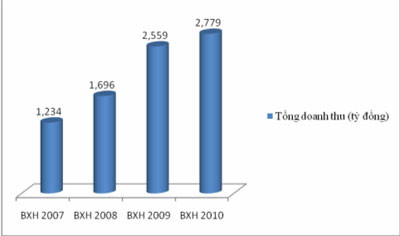

Trong khi vẫn phải chịu nhiều sức ép từ suy thoái kinh tế, các doanh nghiệp VNR500 dường như trong sóng cả vẫn không ngã tay chèo, khi tổng số doanh thu của 500 doanh nghiệp bảng 1 vẫn tiếp tục tăng khá mạnh trong bốn năm vừa qua. Cùng với đó, tổng đóng góp ngân sách mặc dù chịu cú sốc giảm năm 2008 đã phục hồi trở lại và tăng nhanh trong hai năm 2009 và 2010.

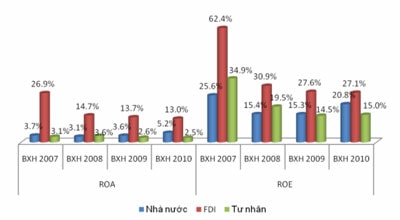

Xét về cả hai chỉ tiêu hiệu quả chính là suất lợi nhuận trên tổng tài sản (ROA) và suất lợi nhuận trên vốn sở hữu (ROE), khu vực doanh nghiệp có vốn nước ngoài FDI đều vượt xa hai thành phần kinh tế còn lại. Tuy nhiên, có thể thấy ưu thế này đang ngày càng giảm. Cả hai chỉ tiêu này ở khu vực FDI giảm mạnh từ BXH 2007 sang năm 2008 từ 26,9% (ROA) – 62,4% (ROE) chỉ còn 14,7% (ROA) – 30,9% (ROE) và vẫn đang trong xu hướng giảm dần trong những năm tiếp theo.

Đáng chú ý và trái với kỳ vọng là các doanh nghiệp tư nhân lớn tiếp tục đứng đội sổ về hiệu quả kinh doanh, thấp hơn khá nhiều so với các doanh nghiệp FDI cũng như doanh nghiệp nhà nước. Sự yếu kém bất ngờ này của các doanh nghiệp tư nhân lớn có thể xuất phát từ nguyên nhân các doanh nghiệp này đang gặp nhiều khó khăn trong việc tiếp cận đất đai, vốn và thị trường trước áp lực cạnh tranh của các Tập đoàn, Tổng công ty nhà nước, cũng như các doanh nghiệp xuyên quốc gia tại Việt Nam.

Nguồn: Cơ sở dữ liệu Vietnam Report - Bảng xếp hạng VNR500 bốn năm.

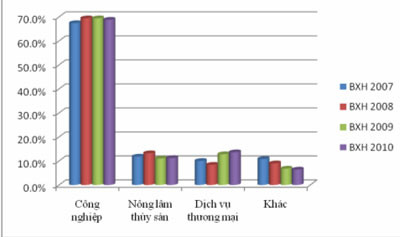

Cùng với đó, năm ngành quan trọng nhất trong bảng vẫn giữ vững được vị trí là ngành khoáng sản-xăng dầu, xây dựng-bất động sản-vật liệu xây dựng, ngân hàng-tài chính-bảo hiểm-vàng bạc, thép, và nông lâm nghiệp.

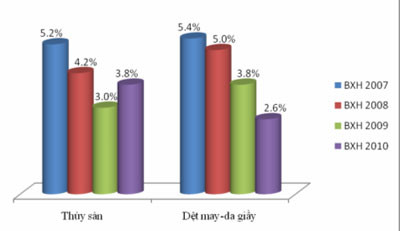

Các ngành có yếu tố xuất khẩu chịu ảnh hưởng lớn nhất trong bốn năm

Trong khi những ngành có yếu tố nhập khẩu lớn như khoáng sản-xăng dầu và thép vẫn tiếp tục giữ vị trí quan trọng trong Bảng thì những ngành có yếu tố xuất khẩu là thủy sản và dệt may-da giầy đang chịu những ảnh hưởng tiêu cực từ cuộc khủng hoảng kinh tế toàn cầu khiến tỷ trọng sụt giảm hẳn qua các năm. Trong BXH 2007, với tỷ trọng lớn hơn 5%, hai ngành này có thể đứng trên cả ngành xây dựng- bất động sản - vật liệu xây dựng. Tuy nhiên, liên tiếp trong ba năm tiếp theo, tỷ trọng của hai ngành này trong bảng chỉ còn hơn 3%, đặc biệt trong BXH 2010, ngành dệt may-da giầy chỉ còn chiếm 2,6% về số lượng doanh nghiệp.

Đặc biệt, sự góp mặt của các ngành chế tác công nghiệp ở trong Bảng Xếp hạng là vô cùng khiêm tốn, và có xu hướng tăng chậm. Điều này cho thấy sức sản xuất và sức cạnh tranh của nền kinh tế Việt vẫn còn rất yếu kém sau 4 năm gia nhập Tổ chức Thương mại Thế giới (WTO).

Có thể thấy, chúng ta đã chứng kiến nhiều biến động của bảng xếp hạng VNR500 qua bốn năm. Những biến động này thể hiện rất rõ và đại diện cho những biến động của cộng đồng doanh nghiệp Việt Nam nói chung trong bốn năm vừa qua như sự lớn mạnh về quy mô của khu vực kinh tế tư nhân, sự suy giảm sức cạnh tranh của một số ngành xuất khẩu và sức mạnh phục hồi của toàn bộ doanh nghiệp Việt nói chung.

.jpg "Thủ tướng Phạm Minh Chính chỉ đạo sớm ra đời Quỹ hỗ trợ đầu tư phát triển bán dẫn")

Tổng Biên tập: NGUYỄN MINH ĐỨC

Các Phó Tổng Biên tập: MAI THỊ KIM THOA, LƯƠNG CHÍ CÔNG, LẠI BÁ HÀ

Liên hệ tòa soạn: dientu@hanoimoi.com.vn

Liên hệ quảng cáo: (024) 39286000. Báo giá quảng cáo: Báo điện tử | Báo giấy

(*) Không sao chép dưới mọi hình thức khi chưa có sự đồng ý bằng văn bản của Báo Hànộimới.