Thị trường bất động sản phục hồi có chọn lọc trong tháng cuối năm 2025

Sau nhịp chững lại trong tháng 11, thị trường bất động sản trong tháng 12-2025 đã ghi nhận sự phục hồi cả về mức độ quan tâm lẫn nguồn cung.

Tuy nhiên, sự phục hồi này diễn ra theo hướng thận trọng, có chọn lọc, phản ánh rõ xu hướng thị trường đang dịch chuyển dần về giá trị thực.

Nền tảng vĩ mô và chính sách “lọc” dần yếu tố đầu cơ

Theo các chuyên gia, một trong những yếu tố then chốt giúp thị trường bất động sản giữ được sự ổn định trong bối cảnh chi phí vốn gia tăng là nền tảng kinh tế vĩ mô tương đối tích cực của năm 2025.

Tăng trưởng GDP cả năm đạt 8,02%, thuộc nhóm cao trong khu vực. Tổng vốn FDI thực hiện ước đạt 27,6 tỷ USD, tăng 9% so với năm 2024; lượng khách quốc tế vượt 21 triệu lượt, tăng hơn 20%. Sản xuất công nghiệp tăng trên 10%, số doanh nghiệp đăng ký mới tăng tới 71,6%.

Khi hoạt động sản xuất, dịch vụ và du lịch phục hồi, nhu cầu về nhà ở, mặt bằng kinh doanh và bất động sản cho thuê cũng từng bước cải thiện, dù chưa diễn ra đồng loạt ở tất cả các phân khúc.

Bên cạnh yếu tố vĩ mô, tháng 12-2025 còn ghi nhận những động thái chính sách đáng chú ý. Trong bối cảnh lãi suất huy động có xu hướng tăng trở lại, Bộ Xây dựng đã đề xuất nhiều nhóm giải pháp nhằm kiểm soát giá bất động sản, tập trung vào hoàn thiện khung pháp lý, tăng nguồn cung – đặc biệt là nhà ở xã hội – và siết chặt hoạt động đầu cơ.

Đáng chú ý, Nghị định số 357/2025/NĐ-CP của Chính phủ quy định mỗi bất động sản sẽ có một mã định danh điện tử thống nhất trên toàn quốc, chính thức áp dụng từ ngày 1-3-2026, được xem là bước tiến quan trọng trong quá trình minh bạch hóa thị trường, tạo nền tảng cho việc quản lý giao dịch, giá cả và pháp lý bất động sản.

Ông Nguyễn Quốc Anh, Phó Tổng giám đốc Batdongsan.com.vn, nhận định, tháng cuối năm 2025, thị trường bất động sản đã vượt qua giai đoạn nhạy cảm của biến động lãi suất và bước vào trạng thái phục hồi có chọn lọc. Dòng tiền chưa quay trở lại ồ ạt, song đã xuất hiện rõ sự quan tâm đối với các phân khúc có giá trị sử dụng và khả năng tạo dòng tiền ổn định.

Bước sang năm 2026, cùng với việc minh bạch hóa dữ liệu và định danh bất động sản, thị trường được kỳ vọng sẽ vận hành theo hướng thực chất hơn, khi giá trị thực dần thay thế các kỳ vọng đầu cơ ngắn hạn.

Cung - cầu cùng cải thiện, nhu cầu ở thực tiếp tục giữ vai trò “xương sống”

Trước đó, việc các ngân hàng thương mại, bao gồm cả nhóm Big4, điều chỉnh tăng lãi suất huy động do thiếu hụt nguồn tín dụng đã làm dấy lên lo ngại về chi phí vốn và lãi suất cho vay trong thời gian tới.

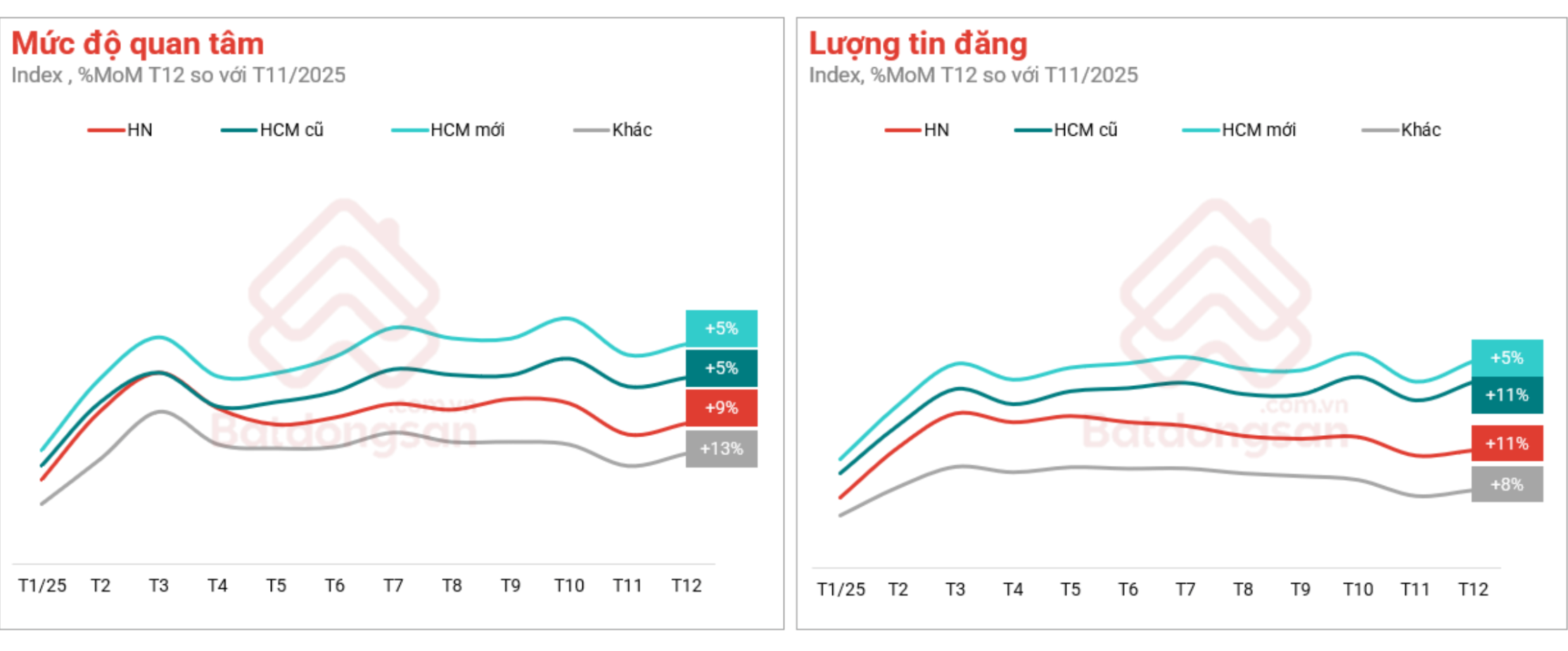

Tuy nhiên, dữ liệu thực tế cho thấy mức độ quan tâm đối với bất động sản bán tăng khoảng 10%. Lượng tin đăng bán và cho thuê lần lượt tăng 8% và 10%. Diễn biến này phản ánh tâm lý “mở hàng” trở lại của bên bán sau giai đoạn thận trọng vì biến động lãi suất.

Sự phục hồi diễn ra tương đối đồng đều tại Hà Nội, thành phố Hồ Chí Minh và các tỉnh, thành khác, dù tốc độ tăng trưởng có sự khác biệt.

Tại Hà Nội, mức độ quan tâm đối với bất động sản bán đã tăng khoảng 11%. Các phân khúc biệt thự, nhà riêng và nhà mặt phố đều ghi nhận mức tăng hai chữ số về mức độ quan tâm.

Đáng chú ý, hai phân khúc từng chịu áp lực lớn là biệt thự và nhà mặt phố đã ghi nhận sự hồi phục rõ nét. Trong tháng 12-2025, mức độ quan tâm đối với nhà mặt phố tăng khoảng 16%, biệt thự tăng khoảng 15% so với tháng 11. Lượng tin đăng bán ở hai phân khúc này cũng tăng trưởng ở mức hai chữ số.

Điều này cho thấy dòng tiền đang dần quay trở lại với các sản phẩm có giá trị cao, vị trí tốt và khả năng khai thác kinh doanh, cho thuê. Trong khi đó, các phân khúc chung cư, nhà riêng và đất nền duy trì mức tăng ổn định, khẳng định nhu cầu ở thực tiếp tục là “xương sống” của thị trường.

Trên bình diện dài hạn, giá rao bán bất động sản toàn quốc vẫn duy trì xu hướng tăng trong hai năm qua. Chung cư là phân khúc ghi nhận mức tăng mạnh nhất do nguồn cung hạn chế trong khi nhu cầu vẫn cao, đặc biệt tại các đô thị lớn. Tính đến quý IV-2025, giá rao bán trung bình chung cư toàn quốc đã tăng khoảng 56% so với quý I-2024.

Ở mảng cho thuê, nhu cầu nhìn chung ổn định, trong khi nguồn cung có dấu hiệu gia tăng. Lượng tin đăng cho thuê trên toàn quốc tăng khoảng 10% trong tháng 12-2025. Tại Hà Nội, lượng tin đăng cho thuê nhà trọ và nhà mặt phố tăng lần lượt 20% và 22% so với tháng trước.

Nhà trọ tiếp tục là điểm sáng khi mức độ quan tâm tăng 14%. Về giá thuê, nhà mặt phố là phân khúc có mức tăng cao nhất trong vòng hai năm qua (khoảng 21%), trong khi giá thuê chung cư và nhà riêng tương đối ổn định.