Giá dầu quay đầu suy yếu trước lo ngại dư thừa nguồn cung

Sắc đỏ tiếp tục chiếm áp đảo trong phiên giao dịch đầu tuần, trong đó giá dầu quay đầu suy yếu trước lo ngại dư thừa nguồn cung.

Sở Giao dịch hàng hóa Việt Nam (MXV) cho biết, đóng cửa, chỉ số MXV-Index giảm hơn 0,6% xuống còn 2.198 điểm - mức thấp nhất trong vòng một tuần qua.

Thị trường năng lượng và nguyên liệu công nghiệp tiếp tục gây chú ý cho giới đầu tư trong nước và quốc tế khi nhiều mặt hàng đồng loạt giảm giá.

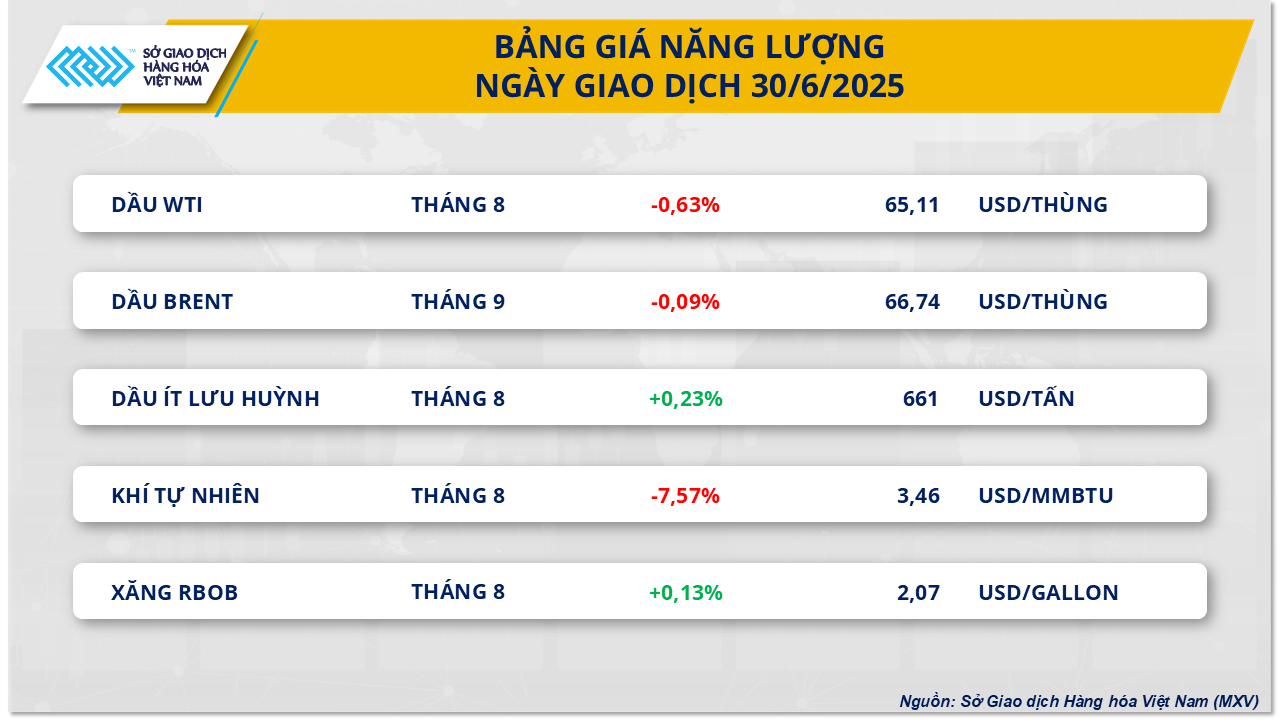

Thị trường hàng hóa nhóm năng lượng nhiều mặt hàng giảm giá. Nguồn: MXV

Theo MXV, lực bán chiếm ưu thế trên thị trường năng lượng. Trong đó, giá hai mặt hàng dầu thô đảo chiều giảm do lo ngại về tình trạng dư thừa nguồn cung.

Cụ thể, giá dầu WTI giảm 0,63%, xuống còn 65,11 USD/thùng. Trong khi đó, giá hợp đồng dầu Brent tháng 8 hết hạn trong ngày hôm qua chốt phiên với mức giảm khoảng 0,2%, rơi xuống mốc 67,61 USD/thùng.

Hiện giá hợp đồng dầu Brent giao tháng 9 tạm dừng ở mốc 66,74 USD/thùng, tương ứng với mức giảm 0,09%.

Đáng chú ý vào hôm qua, hàng loạt các trang báo đã đưa tin về khả năng OPEC+ tiếp tục tăng sản lượng trong tháng 8, với mức tăng dự kiến 411.000 thùng/ngày.

Nếu kế hoạch này được thông qua tại cuộc họp của nhóm OPEC+ dự kiến diễn ra vào ngày 6-7 tới, tổng mức tăng sản lượng của khối này kể từ đầu năm 2025 sẽ đạt 1,78 triệu thùng/ngày, tương đương hơn 1,5% tổng nhu cầu tiêu thụ dầu toàn cầu.

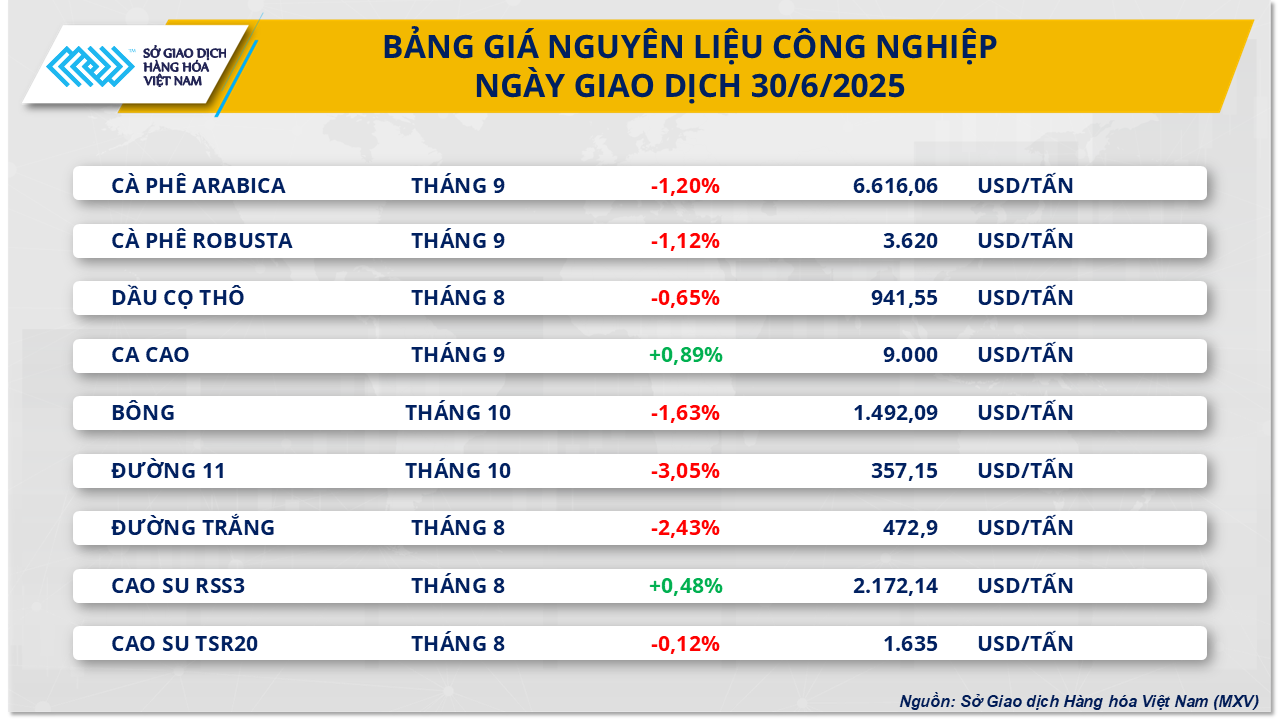

Thị trường hàng hóa nhóm nguyên liệu công nghiệp sắc đỏ áp đảo.

Nguồn: MXV

Theo MXV, thị trường nguyên liệu công nghiệp không thoát khỏi xu hướng chung khi 7/9 mặt hàng đóng cửa trong sắc đỏ. Nổi bật trong đó là giá hai mặt hàng đường đồng loạt giảm mạnh.

Cụ thể, giá đường thô 11 đã chạm mức thấp nhất trong vòng hơn 4 năm qua khi đánh mất 3,05% xuống mức 357 USD/tấn, trong khi giá đường trắng cũng ghi nhận mức giảm tới 2,43%, về mức 473 USD/tấn.

Thặng dư nguồn cung tiếp tục tạo áp lực mạnh lên giá đường trên thị trường quốc tế.

Theo dự báo mới nhất từ CZ insight, sản lượng đường toàn cầu trong niên vụ 2025-2026 dự kiến đạt 185,9 triệu tấn, tăng 5,3% so với niên vụ trước và là mức cao thứ hai trong lịch sử.

Trong khi đó, nhu cầu tiêu thụ đường toàn cầu được dự báo giảm 1,1 triệu tấn, khiến thặng dư cung cầu lên tới 7,5 triệu tấn - mức thặng dư lớn nhất kể từ niên vụ 2017-2018.