Bộ Tài chính chứng minh tăng thuế BVMT không làm “đội” giá xăng dầu

Kinh tế - Ngày đăng : 20:32, 02/06/2015

Theo Bộ tài chính căn cứ diễn biến giá xăng dầu thế giới, kể từ sau ngày 1/5/2015, tức ngày thuế bảo vệ môi trường (BVMT) theo mức mới có hiệu lực, Liên Bộ Công thương-Tài chính đã điều hành giá xăng, dầu 2 lần (ngày 5/5 và ngày 20/5).

Về thuế nhập khẩu mặt hàng xăng và dầu điêzen, ngày 5/5, trước đó đã giảm thuế nhập khẩu xăng về mức 20% (đã được tính tương tác giữa thuế nhập khẩu và thuế BVMT trước đó -giảm từ 35% xuống 20%); thuế nhập khẩu dầu điêzen giảm từ 20% xuống 12%. Tiếp đến , ngày 20/5, thuế nhập khẩu xăng giữ ở mức 20%, thuế nhập khẩu dầu điêzen giảm từ 12% xuống còn 10%.

Trước khi tính tương tác việc điều chỉnh tăng thuế BVMT thì thuế nhập khẩu 2 mặt hàng này lần lượt là: xăng 35%, dầu điêzen 30%.

|

| (ảnh minh họa, nguồn: Internet) |

Như vậy, tính đến nay, thuế nhập khẩu 2 mặt hàng này đã giảm lần lượt 15% và 20% so với thời điểm trước khi điều chỉnh tăng thuế BVMT.

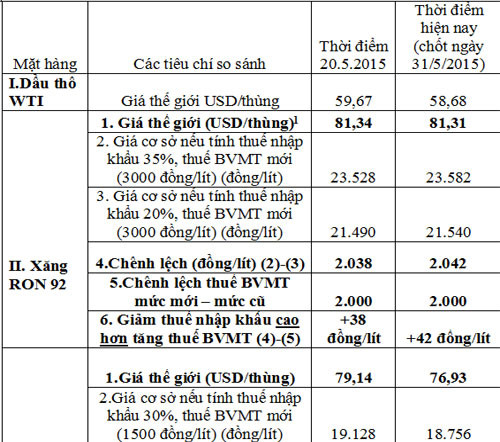

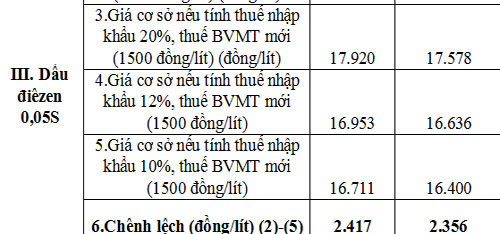

Để thấy rõ hơn tương tác của 2 sắc thuế này trong cơ cấu giá cơ sở, Bộ Tài chính cung cấp các mức giá cơ sở tại thời điểm điều hành giá xăng dầu gần đây nhất (ngày 20/5) và thời điểm hiện nay (chốt giá thế giới hết ngày 31/5), trong đó cố định yếu tố thuế BVMT như quy định hiện hành (3.000 đồng/lít) và chạy các kịch bản về thuế nhập khẩu theo từng phương án điều hành.

Chênh lệch giữa giảm thuế nhập khẩu/tăng thuế BVMT = (mức giá cơ sở trong đó thuế BVMT theo mức mới, thuế nhập khẩu theo mức trước khi điều chỉnh tăng thuế BVMT) – (mức giá cơ sở trong đó thuế BVMT theo mức mới, thuế nhập khẩu theo mức hiện hành tại thời điểm so sánh).

Trường hợp chênh lệch dương được hiểu là giảm thuế nhập khẩu nhiều hơn mức tăng thuế BVMT và ngược lại chênh lệch âm được hiểu là giảm thuế nhập khẩu ít hơn tăng thuế BVMT.

Cụ thể:

|

|

|

“Như vậy, trong các tính toán nói trên, các chênh lệch đều dương-tại thời điểm ngày 20/5 và thời điểm hiện nay thì việc tăng thuế BVMT không làm tăng giá bán do đã tính tương tác giữa việc tăng thuế bảo vệ môi trường và giảm thuế nhập khẩu các mặt hàng xăng dầu”,-Bộ Tài chính nhấn mạnh.

Trường hợp giá xăng dầu thế giới không có biến động lớn, với thuế BVMT theo mức mới áp dụng từ ngày 1/5/2015 và thuế nhập khẩu theo các phương án điều hành nói trên thì giá xăng dầu trong nước còn có thể giảm, đặc biệt đối với giá dầu điêzen. Tuy nhiên, do giá xăng dầu thế giới tăng trở lại nên việc giảm thuế nhập khẩu đã làm giảm áp lực tăng giá đối với các mặt hàng này.

Có thể khẳng định, việc điều hành giá xăng dầu vừa qua thực hiện đúng theo quy định tại Nghị định số 83 và biến động tăng giá xăng dầu thế giới (tổng mức tăng 30,8% trong khi giá xăng dầu thế giới tăng 38,3% (tham chiếu giá dầu thô WTI) mà không phải do tăng thuế bảo vệ môi trường).

”Điều chỉnh tăng thuế BVMT có hiệu lực từ ngày 1/5 vừa qua không làm tăng giá xăng, dầu trong nước thông qua việc tính toán tương tác giữa thuế nhập khẩu và thuế BVMT trong cơ cấu giá cơ sở trong từng lần điều hành”,-Bộ Tài chính khẳng định.