Cần sớm hoàn thiện khung pháp lý điều chỉnh “tài sản mã hóa”

Kinh tế - Ngày đăng : 14:05, 15/03/2023

Tài sản số - mã hóa là gì?

Theo điều 105 Bộ Luật Dân sự năm 2015, tài sản là vật, tiền, giấy tờ có giá và quyền tài sản. Trong thời đại số, nhiều “vật” gần thỏa mãn các yếu tố trên, nhưng không phải là vật chất, như những file kỹ thuật số như hình ảnh, âm thanh, đoạn text, tài liệu, phần mềm, ứng dụng… và là “tài sản” của nhiều cá nhân, doanh nghiệp.

Những “tài sản số” này được chia thành 2 loại. Một là tài sản vô hình (tài sản trong game; tài sản trí tuệ; video, tranh ảnh dưới dạng file kỹ thuật số thông thường…). Hai là tài sản vật chất được mã hóa. Với loại tài sản thứ hai, công nghệ NFT (non-fungible tokens - tạm dịch là mã thông báo không thể thay thế) đang đặt ra nhiều thách thức.

Khác với những file kỹ thuật số thông thường có thể tạo ra muôn vàn bản sao, được bảo vệ về quyền tác giả, quyền sở hữu trí tuệ…, loại tài sản ảo NFT có 3 đặc tính, gồm tính duy nhất (không thể phân chia); tính độc lập (không thể làm giả, không bị phụ thuộc); tính xác minh (nhận dạng chủ sở hữu), nên được coi như một dạng tài sản số đặc biệt.

Tại Việt Nam, ứng dụng và thị trường NFT đang phát triển mạnh. Mới đây nhất, Giải Cống hiến 2023 do Báo Thể thao và Văn hóa tổ chức thường niên đã tạo định dạng NFT cho một số tác phẩm, đoạn video clip hay những hình ảnh độc đáo của nghệ sĩ. Khán giá sẽ bỏ tiền mua tài sản NFT này để được sở hữu cho riêng mình, với nhiều quyền lợi đi kèm.

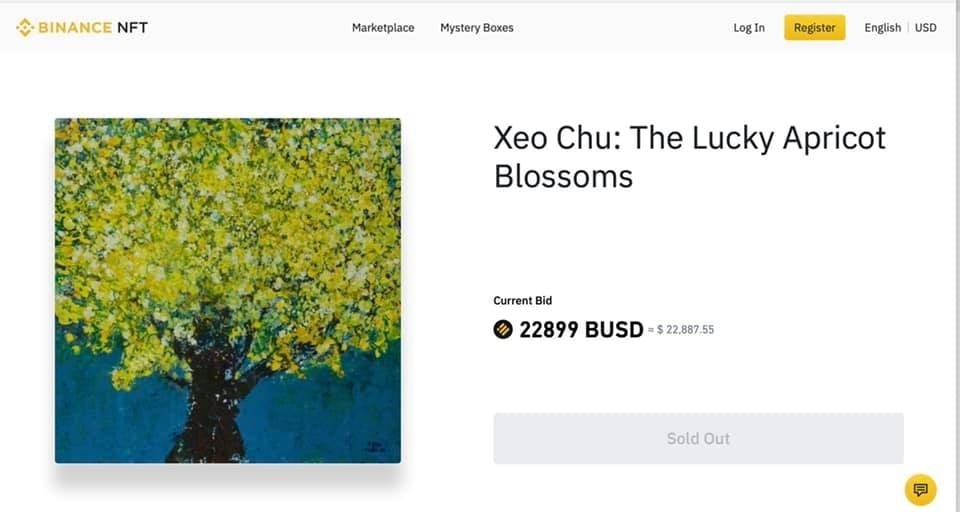

Trước đó, vào năm 2021, phiên bản NFT bức tranh “Hoa mai may mắn” của họa sĩ nhí Xèo Chu (thành phố Hồ Chí Minh) đã bán đấu giá thành công với giá gần 23.000 USD. Năm 2022, nhạc sĩ Văn Chung đã bán rất chạy các bản NFT video clip các tác phẩm âm nhạc của mình. Người mua bản NFT sẽ được nhạc sĩ chia sẻ lợi nhuận từ nguồn thu trên kênh YouTube đăng tải các tác phẩm của anh.

Giải thích rõ hơn về vấn đề này, anh Nguyễn Minh Quân, kỹ sư công nghệ Trung tâm Tin học TCS (thành phố Hồ Chí Minh) cho biết: Người bỏ tiền thật để sở hữu “tài sản ảo” NFT là để “độc quyền” một sản phẩm mã hóa nào đó trong cộng đồng mạng của mình và có thể bán để kiếm lời.

“Quy trình tạo NFT rất đơn giản. Người dùng chỉ đăng nhập và tạo một tài khoản trên NFT Marketplace (sàn giao dịch NFT), sau đó đăng tải hình ảnh mà bạn muốn "mint" (biến một tệp kỹ thuật số thành một tài sản kỹ thuật số), rồi định giá bán cho NFT đó, rồi bấm nút "mint". Chi phí mỗi lần "mint" khoảng 5 USD”, anh Nguyễn Minh Quân thông tin.

Lỗ hổng pháp lý

Theo Thạc sĩ Nguyễn Ngọc Phương Hồng (Trường Đại học Kinh tế - Luật thuộc Đại học Quốc gia thành phố Hồ Chí Minh), ai cũng có thể tạo bản NFT một tác phẩm hay vật phẩm không phải của mình và biến nó thành “tài sản” sở hữu riêng trên môi trường số. Trong khi đó, Việt Nam chưa có quy phạm pháp luật nào để ngăn chặn việc lấy tài sản thật của người khác mã hóa thành tài sản số của mình.

Trên quy mô lớn hơn, từ năm 2020, Chính phủ đã thành lập Tổ công tác rà soát các quy định pháp luật như Luật Dân sự, Luật Thương mại, Luật Chứng khoán, Luật Hình sự, các luật thuế, Luật Phá sản… Kết quả rà soát cho thấy, các văn bản quy phạm pháp luật này chưa có quy định phân loại và định danh một cách dứt khoát, rõ ràng các loại “tài sản mã hóa” thuộc loại hình nào trong các khái niệm pháp lý.

Trên thực tế, NFT đang được sở hữu, định đoạt, mua bán trao đổi và tạo giá thành như một tài sản theo nghĩa pháp lý được quy định tại Khoản 1 Điều 105 Bộ luật dân sự năm 2015. Nhưng nếu coi NFT là “tài sản” thì nó không phải là “vật” hay “tiền, giấy tờ có giá”, nhưng có thể là “quyền tài sản” hay không?

Điều này rất quan trọng, bởi nó sẽ giúp tạo căn cứ pháp lý để điều chỉnh việc bảo hộ các quyền hoặc lợi ích của cá nhân trong việc nắm giữ, chuyển nhượng, để thừa kế, bị đánh cắp hoặc bị tước đoạt đối với các loại “tài sản mã hóa”. Đi kèm với đó là việc thực hiện nghĩa vụ thuế phát sinh từ các giao dịch liên quan tới chuyển nhượng “tài sản mã hóa”, vốn chưa được các luật thuế điều chỉnh.

Nhiều nước trên thế giới bắt đầu ban hành các quy phạm pháp luật để điều chỉnh các vấn đề liên quan đến NFT. Đơn cử tại Nhật Bản, đầu tháng 1-2023, cơ quan thuế của nước này đã ban hành hướng dẫn khung thuế các giao dịch NFT, bao gồm thuế thu nhập, thuế tiêu dùng.

Theo đó, nếu một cá nhân tạo NFT và bán nó cho bên thứ ba (phân phối chính) hoặc nếu người đã mua NFT bán lại cho người khác (phân phối thứ cấp), thì lợi nhuận sẽ “chịu thuế thu nhập” và sẽ bị tính thuế. Khi ai đó tạo ra một NFT và bán nó cho người tiêu dùng Nhật Bản thông qua thị trường để được trả tiền, người tạo ra NFT sẽ phải chịu thuế tiêu thụ.

Tiến sĩ Phạm Nguyễn Anh Huy, giảng viên cấp cao ngành Tài chính, sáng lập viên Trung tâm FinTech-Crypto RMIT (Đại học RMIT Việt Nam), nhận định xu thế mã hóa tài sản sẽ tiếp tục phát triển trên nhiều lĩnh vực tại Việt Nam. Cơ quan hữu quan cần sửa đổi, bổ sung, ban hành mới quy định nhằm hoàn thiện khung khổ pháp lý để quản lý, xử lý đối với các loại tài sản ảo, tiền ảo, tài sản mã hóa, tiền mã hóa…