Lực mua áp đảo trên nhiều nhóm hàng hóa

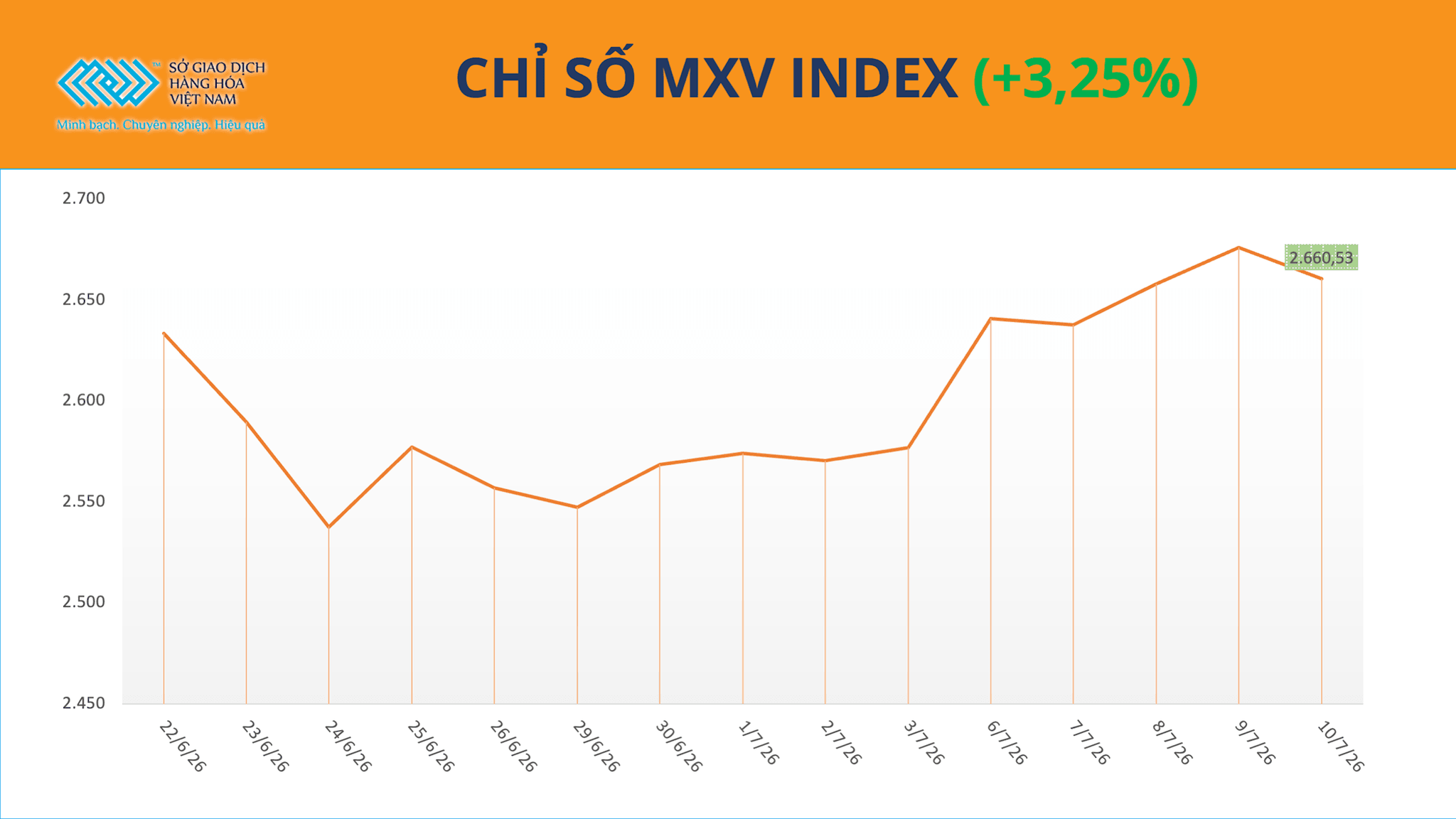

Lực mua áp đảo trên nhiều nhóm hàng hóa trong tuần qua đã kéo MXV-Index tăng hơn 3%, trong đó đậu tương và cà phê là hai mặt hàng có sức mua nổi bật.

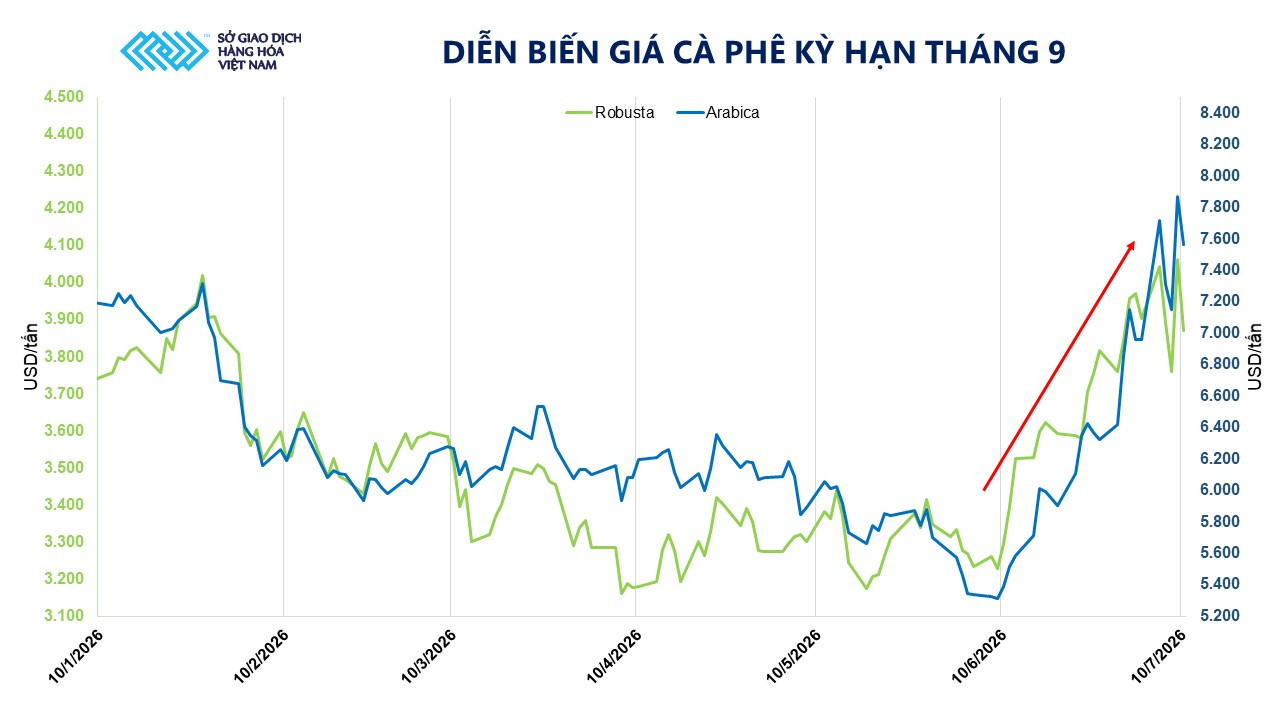

Cà phê tăng tuần thứ năm liên tiếp

Thị trường hàng hóa nguyên liệu thế giới khép lại tuần giao dịch từ ngày 6 đến 10-7 với diễn biến tích cực khi lực mua chiếm ưu thế trên hầu hết các nhóm mặt hàng. Đóng cửa tuần, chỉ số MXV-Index tăng hơn 3,25%, lên 2.660 điểm.

Thị trường nguyên liệu công nghiệp cũng ghi nhận diễn biến khởi sắc, nổi bật là mặt hàng cà phê. Kết thúc tuần giao dịch, giá cà phê Arabica tăng gần 11%, lên 7.369 USD/tấn, trong khi giá Robusta tăng 3,7%, lên 3.580 USD/tấn.

Theo MXV, các yếu tố về mùa vụ và tồn kho tiếp tục là động lực chính thúc đẩy đà tăng của giá cà phê. Tại Brazil, những cơn mưa trái mùa xuất hiện đúng thời điểm thu hoạch trong tháng 6 đã làm chậm tiến độ thu hoạch, gây rụng quả và ảnh hưởng đến chất lượng hạt.

Đáng chú ý, kích thước hạt cà phê niên vụ mới thấp hơn đáng kể so với mức trung bình nhiều năm, khiến tỷ lệ thu hồi sau chế biến giảm từ 15% đến 20%. Điều này làm gia tăng lo ngại về nguồn cung xuất khẩu của Brazil trong thời gian tới.

Các tính toán của thị trường cho thấy sản lượng cà phê Brazil niên vụ 2026-2027 có thể giảm xuống khoảng 62 triệu bao, thấp hơn đáng kể so với nhiều dự báo trước đó. Đây là yếu tố khiến giới đầu tư tiếp tục duy trì tâm lý mua vào.

Cùng với đó, lượng tồn kho cà phê Arabica đạt chuẩn trên sàn ICE tiếp tục giảm mạnh. Trong tuần vừa qua, tồn kho giảm thêm gần 29.000 bao và đang tiến sát vùng thấp nhất trong lịch sử. Nếu xu hướng này tiếp diễn, lượng dự trữ có thể chạm đáy lịch sử trong thời gian ngắn tới.

Một yếu tố khác đang được thị trường đặc biệt quan tâm là nguy cơ xuất hiện hiện tượng El Nino cường độ mạnh vào cuối năm 2026 có thể tác động tiêu cực đến sản lượng cà phê tại nhiều quốc gia sản xuất chủ chốt như Brazil, Việt Nam và Indonesia.

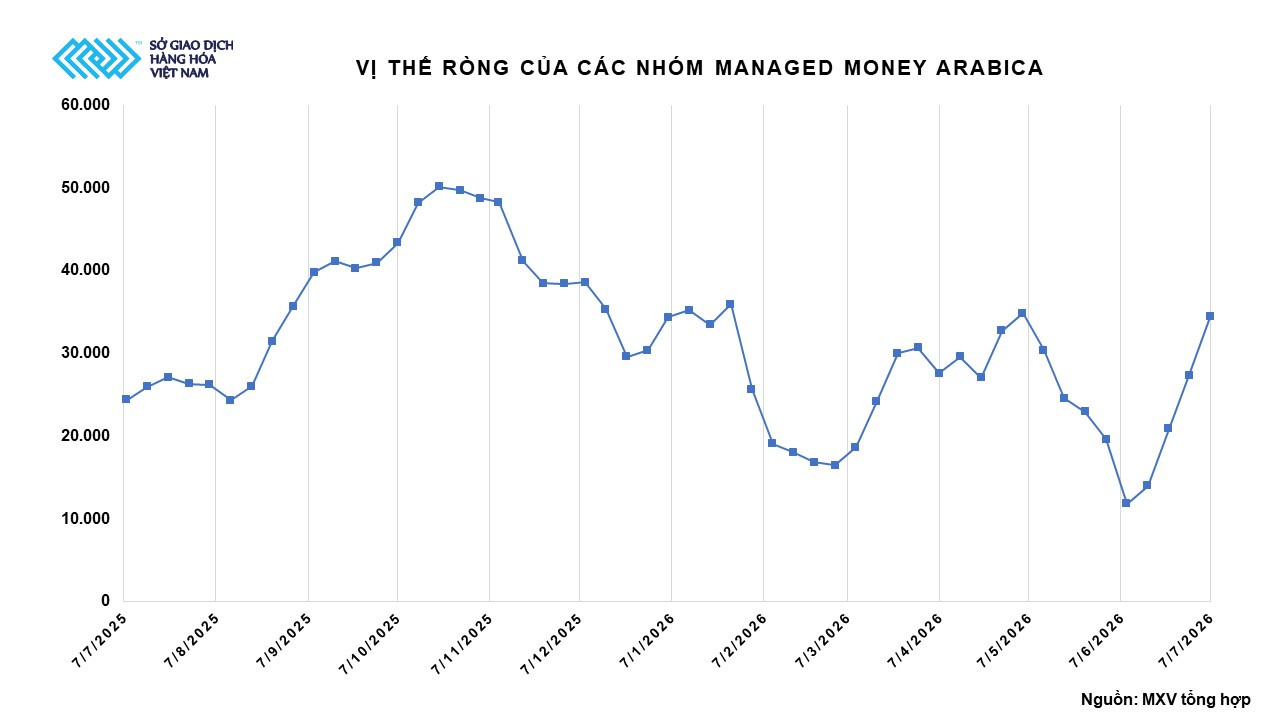

Ngoài ra, dòng tiền đầu cơ cũng góp phần thúc đẩy giá tăng. Tính đến ngày 7-7, vị thế mua ròng của các quỹ đầu cơ trên thị trường cà phê đã tăng 25,8%, lên 34.454 hợp đồng.

Tại thị trường trong nước, giá cà phê nhân xô tại khu vực Tây Nguyên vào cuối tuần trước đạt khoảng 95.200 đồng/kg, tăng 2.300 đồng/kg so với tuần trước đó. Tuy nhiên, giao dịch trên thị trường nội địa vẫn khá trầm lắng khi nhiều thương nhân hạn chế mua vào sau đợt tăng giá mạnh, trong khi nguồn cung dần thu hẹp khi vụ thu hoạch bước vào giai đoạn cuối.

Theo ông Trần Sơn Tùng, Tổng Giám đốc Công ty cổ phần Giao dịch hàng hóa Đông Nam Á (SACT), thị trường cà phê hiện bước vào giai đoạn khá nhạy cảm khi các yếu tố hỗ trợ và gây áp lực lên giá cùng tồn tại. Một mặt, rủi ro thời tiết và tồn kho thấp tiếp tục hỗ trợ giá; mặt khác, triển vọng nguồn cung từ Brazil và áp lực chốt lời sau giai đoạn tăng nóng có thể hạn chế đà tăng trong thời gian tới.

Do đó, giá cà phê khó duy trì lâu ở vùng đỉnh nếu thiếu thêm thông tin hỗ trợ mới, nhưng cũng chưa có cơ sở để giảm sâu ngay khi những rủi ro về nguồn cung vẫn hiện hữu. Trong bối cảnh này, doanh nghiệp xuất khẩu và người sản xuất cần ưu tiên chiến lược bán hàng linh hoạt, tận dụng các vùng giá thuận lợi để bảo toàn lợi nhuận, đồng thời giữ lại một phần hàng hóa nhằm đón cơ hội nếu thị trường tiếp tục phục hồi.

“Trong bối cảnh biến động còn lớn, các chiến lược giao dịch ngắn hạn theo từng nhịp giá sẽ phù hợp hơn so với việc nắm giữ theo một xu hướng cố định", ông Trần Sơn Tùng nhận định.

Lo thiếu nguồn cung, đậu tương tăng mạnh

Tâm điểm của thị trường là nhóm nông sản với đà tăng mạnh của tổ hợp đậu tương. Kết tuần, giá đậu tương tăng gần 5% lên 434 USD/tấn. Giá khô đậu tương tăng gần 5%, đạt 349,6 USD/tấn, trong khi dầu đậu tương tăng 5,4%, lên 1.542 USD/tấn. Nhờ đó, chỉ số MXV-Index Nông sản tăng gần 5,5%, lên 1.464 điểm.

Theo Sở Giao dịch hàng hóa Việt Nam (MXV), diễn biến tích cực của nhóm họ đậu được hỗ trợ bởi hàng loạt yếu tố cơ bản. Trước hết, báo cáo Cung - cầu nông sản thế giới (WASDE) tháng 7 của Bộ Nông nghiệp Mỹ (USDA) đã củng cố tâm lý lạc quan khi điều chỉnh giảm dự báo tồn kho đậu tương của Mỹ niên vụ 2025-2026 xuống gần 9 triệu tấn.

Đối với niên vụ 2026-2027, USDA giữ nguyên dự báo tồn kho cuối kỳ ở mức 8,43 triệu tấn, thấp hơn đáng kể so với kỳ vọng của thị trường. Đồng thời, cơ quan này nâng dự báo xuất khẩu đậu tương Mỹ thêm khoảng 816.000 tấn, lên 45,18 triệu tấn, qua đó làm thắt chặt cán cân cung - cầu nội địa.

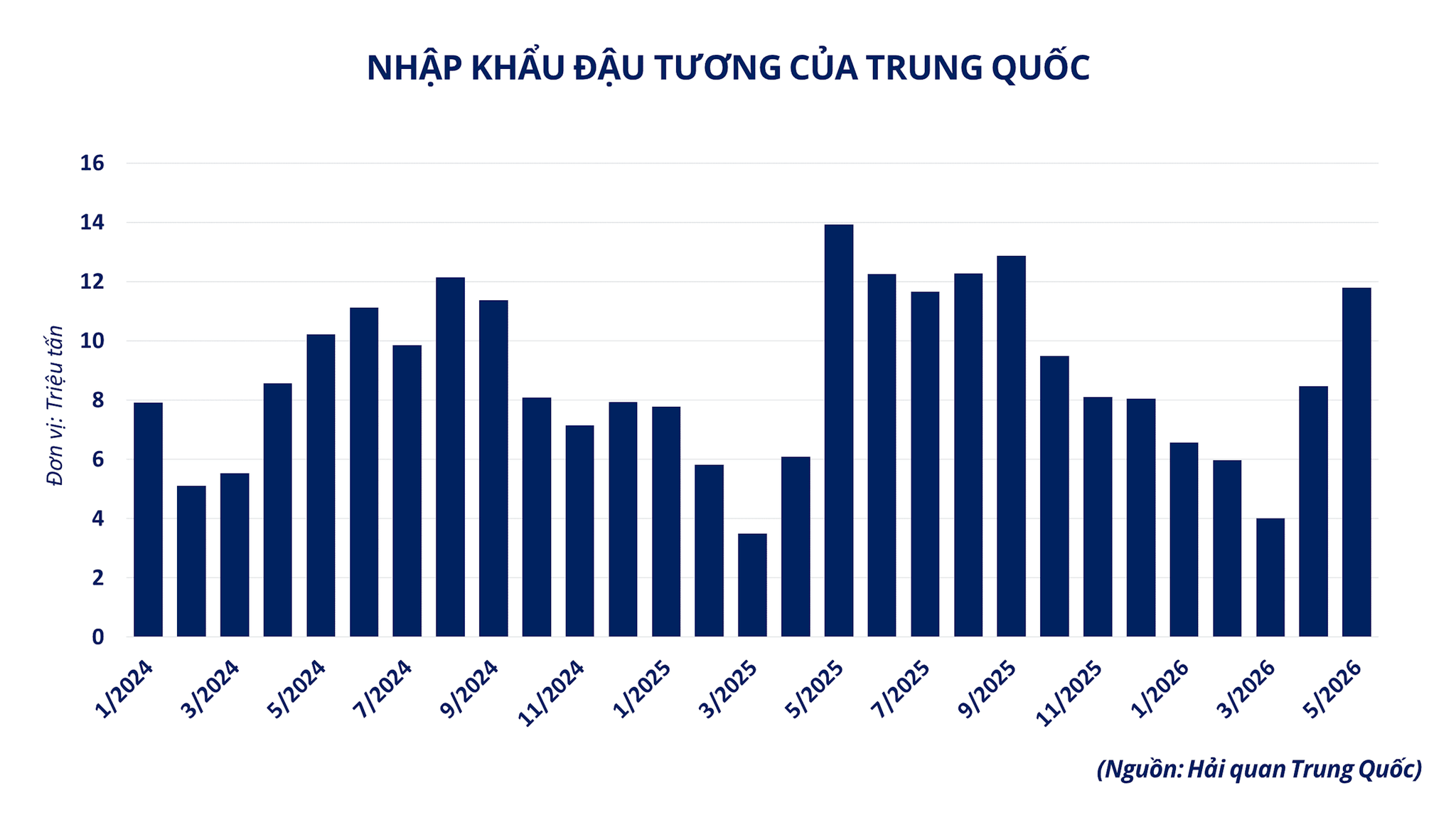

Trên phạm vi toàn cầu, dự báo tồn kho đậu tương cuối kỳ niên vụ 2026-2027 cũng được điều chỉnh giảm xuống còn 124,2 triệu tấn. Đáng chú ý, USDA nâng dự báo nhập khẩu đậu tương của Trung Quốc thêm 1 triệu tấn cho cả hai niên vụ 2025-2026 và 2026-2027, lần lượt lên 113 triệu tấn và 115 triệu tấn. Điều này làm gia tăng lo ngại về khả năng thiếu hụt nguồn cung trong dài hạn.

Bên cạnh đó, thời tiết bất lợi tại Mỹ tiếp tục tạo động lực cho giá. Các mô hình dự báo cho thấy nhiều khu vực trồng đậu tương chủ chốt đối mặt với nắng nóng kéo dài và lượng mưa thấp, trong khi một số vùng khác lại có nguy cơ ngập úng do mưa lớn. Diễn biến thời tiết trái chiều tại các vùng sản xuất trọng điểm khiến thị trường gia tăng phần bù rủi ro đối với nguồn cung trong thời gian tới.

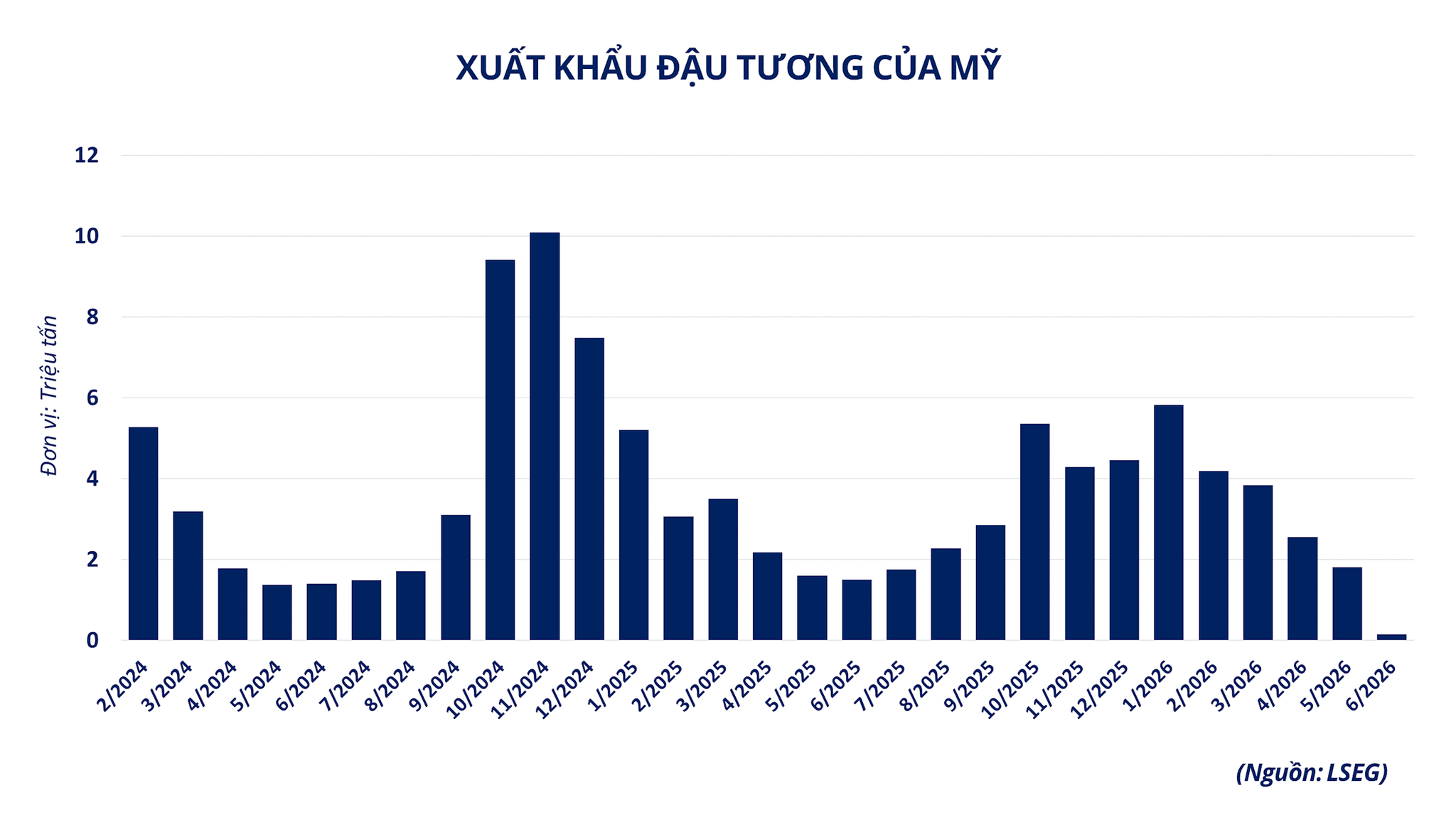

Nhu cầu mua hàng thực từ Trung Quốc cũng là yếu tố hỗ trợ quan trọng. Giá chào xuất khẩu đậu tương Mỹ tại khu vực Vịnh Mexico hiện duy trì lợi thế cạnh tranh so với Brazil, thúc đẩy hoạt động thu mua. Chỉ trong hai ngày giao dịch cuối tuần, USDA đã xác nhận các đơn hàng xuất khẩu với tổng khối lượng 728.000 tấn, trong đó phần lớn dành cho niên vụ mới 2026-2027.

Ngoài ra, nhu cầu dầu đậu tương phục vụ sản xuất nhiên liệu sinh học tại Mỹ tiếp tục tăng mạnh. Các chính sách thúc đẩy sử dụng nhiên liệu tái tạo đang khuyến khích các nhà máy lọc dầu gia tăng thu mua dầu thực vật nội địa, qua đó hỗ trợ giá toàn bộ nhóm hạt dầu.

Theo MXV, mặt bằng giá mới của nhóm họ đậu có thể tạo áp lực lên chi phí nguyên liệu thức ăn chăn nuôi trong nước trong nửa cuối năm 2026. Do đó, các doanh nghiệp nhập khẩu cần chủ động xây dựng chiến lược mua hàng và phòng vệ giá nhằm hạn chế rủi ro trước những biến động khó lường của thị trường thế giới.