Vốn ngắn hạn cho vay trung và dài hạn: Ngân hàng nào đang cạn dư địa?

Từ ngày 1-7- 2026, Thông tư 25/2026/TT-NHNN chính thức có hiệu lực, được kỳ vọng mở thêm gần 1 triệu tỷ đồng vốn trung – dài hạn cho nền kinh tế. Tuy nhiên, mức độ hưởng lợi không đồng đều khi một số ngân hàng vẫn còn dư địa lớn, trong khi nhiều nhà băng tư nhân đã tiến sát giới hạn.

Thêm gần 1 triệu tỷ đồng vốn trung hạn chảy vào nền kinh tế

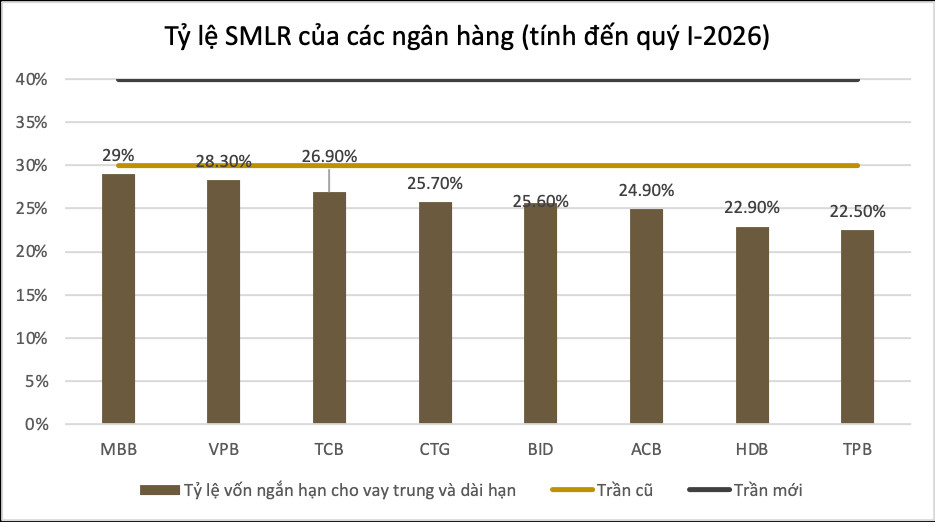

Thông tư 25/2026/TT-NHNN là bước điều chỉnh quan trọng trong chính sách tín dụng của Ngân hàng Nhà nước (NHNN). Theo đó, trần tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (SMLR) được nâng từ 30% lên 40%, đảo chiều so với lộ trình siết chặt được duy trì từ năm 2019. Trước đó, tỷ lệ này đã giảm dần từ 40% xuống 30% vào cuối năm 2023 và được giữ ổn định đến nay.

Bên cạnh đó, Thông tư cũng điều chỉnh cách tính tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR). Cụ thể, thay vì loại trừ 100% tiền gửi của Kho bạc Nhà nước khỏi mẫu số, quy định mới chỉ loại trừ 80% tiền gửi có kỳ hạn. Điều này đồng nghĩa 20% phần tiền gửi có kỳ hạn của Kho bạc Nhà nước được cộng trở lại vào mẫu số, giúp tỷ lệ LDR của các ngân hàng giảm về mặt kỹ thuật.

Việc nới trần SMLR được đánh giá sẽ tạo thêm dư địa đáng kể cho tín dụng trung và dài hạn chảy vào nền kinh tế.

Nếu so với giai đoạn 2020–2021, khi tỷ lệ SMLR duy trì quanh mức 40%, tỷ trọng dư nợ trung và dài hạn toàn hệ thống có thể tăng lên khoảng 49%, cao hơn đáng kể so với mức khoảng 46% cuối năm 2025. Với tốc độ tăng trưởng tín dụng năm 2026 đạt 15%, tổng dư nợ trung và dài hạn có thể được bơm thêm vào nền kinh tế nhờ điều chỉnh này ước tính xấp xỉ 1 triệu tỷ đồng.

Ở chiều tổng thể, mục tiêu tăng trưởng tín dụng năm 2026 tương ứng khoảng 2,7 triệu tỷ đồng. Nếu cộng thêm dư nợ từ 18 dự án đặc thù, quy mô khoảng 750.000 tỷ đồng, tăng trưởng tín dụng thực tế có thể lên khoảng 19%- tương đương mức tăng của năm 2025.

Ngân hàng quốc doanh rộng dư địa, khối tư nhân chịu áp lực

Nhóm ngân hàng quốc doanh gồm Vietcombank, BIDV và VietinBank được đánh giá là nhóm hưởng lợi rõ nét.

Tính đến cuối quý I-2026, tỷ lệ SMLR của VietinBank và BIDV lần lượt ở mức 25,7% và 25,6%, thấp hơn đáng kể so với trần hiện hành. Trong khi đó, tỷ trọng dư nợ dài hạn tại VietinBank và BIDV ở mức khoảng 32%, còn Vietcombank vào khoảng 38%.

Điều này cho thấy nhóm ngân hàng quốc doanh vẫn còn nhiều dư địa để mở rộng tín dụng trung và dài hạn, đồng thời chưa chịu áp lực lớn từ các giới hạn an toàn.

Lợi thế của nhóm này nằm ở khả năng tài trợ cho các dự án đầu tư công, hạ tầng và các dự án trọng điểm quốc gia. Trong bối cảnh đầu tư công tiếp tục là động lực tăng trưởng chính, tín dụng từ nhóm ngân hàng quốc doanh nhiều khả năng sẽ tăng tốc mạnh.Đây cũng là nhóm hưởng lợi “kép” từ Thông tư mới: vừa được nới room SMLR, vừa được cải thiện trực tiếp tỷ lệ LDR nhờ thay đổi cách tính tiền gửi của Kho bạc Nhà nước.

Trong nhóm ngân hàng thương mại tư nhân, mức độ hưởng lợi có sự phân hóa mạnh.

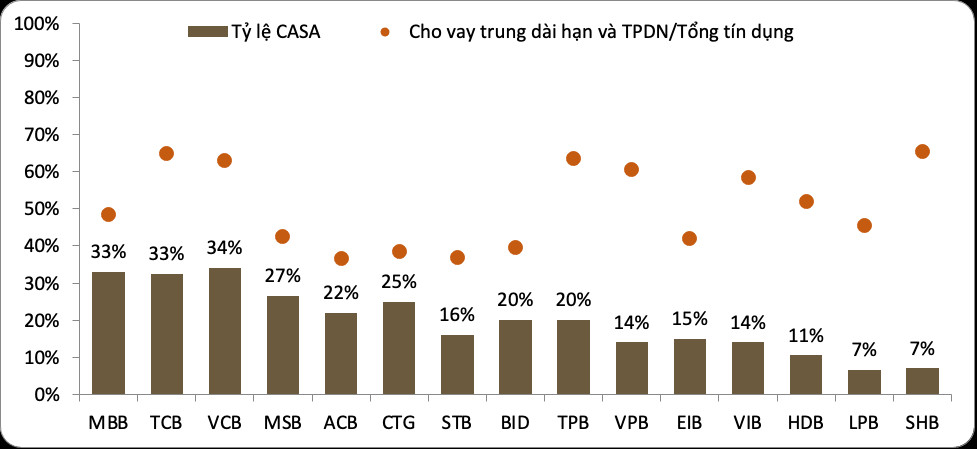

Với nhóm có tỷ lệ tiền gửi không kỳ hạn (CASA) cao như Techcombank và MB, dư nợ cho vay trung và dài hạn hiện đã tiệm cận giới hạn.

Tỷ lệ SMLR của MB hiện khoảng 29%, trong khi Techcombank ở mức 26,9%. Việc nới trần lên 40% giúp hai ngân hàng này giảm đáng kể áp lực huy động vốn trung – dài hạn, từ đó hỗ trợ cải thiện chi phí vốn.

Đáng chú ý, dư nợ trung và dài hạn chiếm tới khoảng 65% tổng dư nợ của Techcombank và khoảng 50% tại MB. Đây là hai ngân hàng tư nhân được đánh giá hưởng lợi trực tiếp lớn nhất từ thay đổi chính sách lần này.

Ở nhóm ngân hàng thương mại còn lại, các nhà băng có cơ cấu cho vay bán lẻ hoặc bất động sản cao như MSB, VPBank và TPBank cũng được tháo gỡ đáng kể áp lực lớn nhất về vốn trung – dài hạn.

Cuộc đua tín dụng phân hóa mạnh

Dù mặt bằng chung toàn hệ thống được hưởng lợi từ việc giảm áp lực huy động và cải thiện chi phí vốn, nhưng mức độ hưởng lợi sẽ không đồng đều. Nhóm ngân hàng quốc doanh và các ngân hàng tư nhân quy mô lớn, có lợi thế huy động vốn giá rẻ và khả năng tài trợ các dự án lớn, sẽ chiếm ưu thế rõ rệt trong giai đoạn tới. Ngược lại, các ngân hàng quy mô nhỏ hoặc có cấu trúc huy động kém thuận lợi sẽ ít được hưởng lợi hơn, do khả năng tận dụng room mới vẫn bị hạn chế.

Nói cách khác, việc nới trần SMLR không chỉ mở rộng khả năng cung ứng tín dụng cho nền kinh tế, mà còn có thể đẩy nhanh quá trình phân hóa trong hệ thống ngân hàng, khi lợi thế ngày càng nghiêng về nhóm nhà băng lớn.