.jpg "Căn hộ đáng sống tại nội đô trong xu hướng bất động sản xanh")

.jpg "Hoàn thành quy hoạch chi tiết cải tạo khu tập thể Thành Công, Ngọc Khánh, Giảng Võ trong tháng 12-2024")

.jpg "Đóng giả xe ôm công nghệ đi trộm cắp")

Gửi bình luận

(HNMO) – Savills Việt Nam vừa đưa ra nhận định: Kinh tế Việt Nam đang trên đà hồi phục khi tổng sản phẩm quốc nội (GDP) và vốn đầu tư trực tiếp từ nước ngoài (FDI) tăng mạnh, tác động tích cực lên nhu cầu văn phòng cho thuê.

Trong điều kiện mặt bằng trống còn ít và các điều kiện kinh tế vĩ mô ở TP Hồ Chí Minh được cải thiện, một số chủ đầu tư đã tăng giá thuê của các tòa nhà văn phòng hạng A và B. Trong khi đó, tại Hà Nội, thị trường được dự đoán sẽ vẫn tiếp tục ổn định trong thời gian tới.

Thực tế, nhu cầu văn phòng hạng A và B đang gia tăng tại hai thành phố chính của Việt Nam. Ở TP Hồ Chí Minh, các tòa nhà có diện tích sàn rộng khá ít. Những khách thuê lớn sẽ cần có kế hoạch lựa chọn mặt bằng văn phòng sớm trước thời hạn thuê kết thúc. Do đó, chủ đầu tư của một số tòa nhà hạng A đang có kế hoạch tăng giá thuê mặt bằng, mặc dù giá thuê hiện tại trên thị trường đang ở mức 46USD/m2/tháng.

Vào quý 3/2015, công suất trung bình của các tòa nhà văn phòng hạng A và B là 93%, tăng 2 điểm phần trăm theo năm. Công suất thuê của hạng A đạt mức cao nhất trong 6 năm qua với mức 96%. Nguồn cung tại TP Hồ Chí Minh hiện chỉ có 9 tòa nhà, bao gồm cả dự án Vietcombank mới đi vào hoạt động.

Các tòa nhà mới nhất đang trong giai đoạn xây dựng, chỉ có Saigon Center giai đoạn 2 và Ngôi nhà Đức (Deutches Haus) dự kiến sẽ gia nhập thị trường vào quý 3/2017.

|

Trong khi đó, ở Hà Nội, giá thuê của văn phòng hạng A và B trong quý 3/2015 là 21USD/m2/tháng, giảm 0,2% theo năm. Nhu cầu thuê vẫn đang hồi phục, công suất trung bình đạt 81%, tăng 9 điểm phần trăm theo năm. Kinh tế vĩ mô hồi phục đã góp phần thúc đẩy nguồn cầu văn phòng hạng A và B trong thời gian qua và cả những quý sắp tới.

Khảo sát khách thuê vào tháng 9 năm 2015 của Savills cho thấy nhu cầu văn phòng hạng A và B ở cả hai thành phố phần lớn đến từ các công ty nước ngoài. Ở TP Hồ Chí Minh, các công ty nước ngoài chiếm 76% diện tích thuê, trong khi tỷ lệ này ở Hà Nội là 66%.

Các công ty tài chính, ngân hàng và bảo hiểm lại là khách thuê chủ yếu văn phòng hạng A và B ở cả hai thành phố, chiếm 28% ở TP Hồ Chí Minh và 30% ở Hà Nội.

Dự kiến, tính đến năm 2017, sẽ có khoảng 190,000m2 sàn văn phòng hạng A và B mới ở TP Hồ Chí Minh. Gần 77% nguồn cung này nằm ở khu vực trung tâm. Trong khi nguồn cung hạng A vẫn hạn chế, các tòa nhà hạng B mới sẽ có cơ hội phát triển nhờ vào vị trí tốt, dịch vụ quản lý tiêu chuẩn và các tiện nghi chất lượng, bao gồm cả công suất thang máy phù hợp.

Quận 1 vẫn là vị trí được ưa chuộng nhất và mức độ cạnh tranh dự kiến sẽ tăng lên. Quận 3 và 7 là lựa chọn thay thế cho khách thuê cần thuê văn phòng diện tích lớn với giá thuê thấp hơn. Các vị trí quan trọng như Thủ Thiêm hiện đang được xây dựng bởi các nhà đầu tư có tiềm lực trong nước và quốc tế. Quá trình xây dựng sẽ thay đổi tích cực cảnh quan, kết nối hạ tầng thuận tiện, nâng cao môi trường sống và làm việc tại thành phố.

|

| Thống kê từ Savills. |

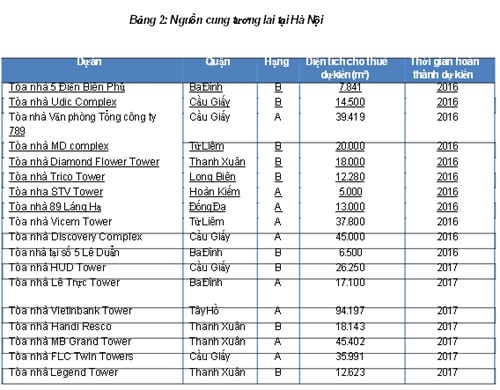

Trong khi đó, ở Hà Nội, tính đến cuối năm 2017, sẽ có thêm khoảng 460.000 m² diện tích văn phòng hạng A và B, tập trung chủ yếu ở khu vực nội thành và phía Tây thành phố. Chủ đầu tư sẽ phải tiếp tục cạnh tranh với nhau để thu hút khách thuê.

Theo các chuyên gia kinh tế, GDP của Việt Nam dự kiến tăng trưởng tốt trong ba năm tới và nhiều ngành công nghiệp sẽ phát triển mạnh, tác động tích cực đến nhu cầu thuê văn phòng. Trong số 23 ngành kinh tế thì tài chính, bảo hiểm và ngân hàng là những ngành sẽ có nhu cầu thuê văn phòng cao

nhất. Nhu cầu này sẽ đến từ cả công ty trong nước và nước ngoài.

Ở TP Hồ Chí Minh, nhu cầu thuê văn phòng dự đoán sẽ tăng 13% vào năm 2016 và 14% vào năm 2017; trong khi ở Hà Nội, tỷ lệ gia tăng được dự đoán là 11% vào năm 2016 và 15% vào năm 2017.

.jpg "Tập đoàn Đất Xanh được vinh danh Top nhà tuyển dụng được yêu thích nhất năm 2024")

Tổng Biên tập: NGUYỄN MINH ĐỨC

Các Phó Tổng Biên tập: MAI THỊ KIM THOA, LƯƠNG CHÍ CÔNG, LẠI BÁ HÀ

Liên hệ tòa soạn: dientu@hanoimoi.com.vn

Liên hệ quảng cáo: (024) 39286000. Báo giá quảng cáo: Báo điện tử | Báo giấy

(*) Không sao chép dưới mọi hình thức khi chưa có sự đồng ý bằng văn bản của Báo Hànộimới.